こんにちは! Jマッチ編集部、新人の佐々木です! 私は最近、昨年度の補助金・助成金の募集要項を読み、4月からの募集開始ラッシュに備えた予習をしているのですが、中小企業対象の補助金や助成金が多いことに気が付きました。

大手企業よりも規模が小さく、資本を持っていない中小企業に向けた補助金・助成金が多いのは納得ですが、「一体どこからどこまでが中小企業なの?」という素朴な疑問が湧き、調べてみることに。

経営者の皆さんはよくご存じかと思いますが、定義が曖昧になってしまった方はおさらいも兼ねて、私の勉強にお付き合い願えましたら幸いです。

■本記事のポイント

・中小企業の定義は法律で定められている(資本金と社員数)

・業種ごとによって中小企業の基準は異なる(小売業が最も厳しい)

・小売業なら資本金5000万円以上、社員数50人以上で大企業に認定

・業種の分類は法律で定められてる

・ひとつの企業に複数の業種認定も”有り”

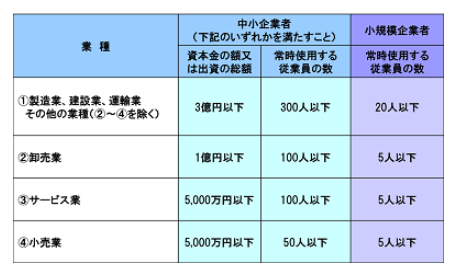

中小企業と小規模企業の定義

( www.chusho.meti.go.jp/faq/faq/faq01_teigi.htm#q8 )

中小企業庁が定める中小企業(者)と小規模企業(者)の定義は、上の表にあるように「資本金額や出資の総額」もしくは「常時使用する従業員の数」が条件を満たすこと、とされています。

中小企業の条件は「資本金か従業員数の“いずれか”を満たせば大丈夫」なんですね。逆に言えば、小売業であれば資本金にして5,000万円以上で、かつ51人以上の社員を雇えば大企業、ということです。補助金や助成金には中小企業を対象にしたものが多いのですが、大企業を堂々と名乗れるのはうれしいですよね。

また、業種ごとに資本金額や、常時雇用する従業員数が異なることも驚きました。製造業であれば、大きな機械を購入する必要もありますし、ちょっと考えてみれば当然のことなのですが、何せ新人なのでお許しください。ちなみに、小規模企業の定義には資本金の規定はなく、「常時雇用する従業員数」だけが関係してきます。

自分の会社の業種を確認したいときは、総務省HPの対応表で

中小企業は業種によって「資本金や従業員数の定義が異なる」ということでしたが、分野横断的に事業を展開している場合、どの業種に分類されるのかわからないケースもありそうです。

たとえば、自社工場で“製造”したパンをその場で“販売”する場合は製造業と小売業のどちらに当たるのでしょうか。

総務省のHPには分類表と対応表が掲載されており、ご自身の会社の「分類」がどの「業種」に当たるのかを調べることができます。

■確認のためのステップ

1.日本標準産業分類で、分類項目名、説明及び内容例示からどの分類にあてはまるのかを調べる。

www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000023.html

2.次に、下記URLの対応表から、どの業種に該当するのかを調べる。

www.chusho.meti.go.jp/soshiki/kaitei_13.pdf

ちなみに、先ほどの「自社工場で“製造”したパンをその場で“販売”する場合」は、工場が製造業、店舗が小売業にあたり、複数の業種に該当するのだそうです。つまり、登記上はどちらの業種を名乗っても良いのです。

かなり細かく分類されているため、助成金申請の際に判断に迷うこともあるかと思いますが、その際にはJマッチ事務局にお気軽にご相談くださいね。

「常時雇用する従業員」にアルバイトは含まれる?

中小企業のことがだいぶわかってきたのですが、最後にまだ1つだけ素朴な疑問が残っています。「常時雇用する従業員」には、正社員以外の派遣社員やアルバイトなどは含まれるのでしょうか。

気になって、労働基準法第20条の規定(※)を見てみたところ、「常時雇用する従業員」とは「予め解雇の予告を必要とする者」を指すのだそう。つまり、パート、アルバイト、派遣社員、契約社員、非正規社員、出向者については、労働基準法をもとに個別に判断されることになります。

また、会社役員や個人事業主は「予め解雇の予告を必要とする者」に該当しないので、数に含まれません。

助成金申請においては、従業員1人の差が申請の可否に関わってくるので、慎重な見極めが必要ですね。

(※)

(参考)労働基準法(昭和22年法律第49号)

(解雇の予告)第20条

使用者は、労働者を解雇しようとする場合においては、少くとも30日前にその予告をしなければならない。30日前に予告をしない使用者は、30日分以上の平均賃金を支払わなければならない。但し、天災事変その他やむを得ない事由のために事業の継続が不可能となつた場合又は労働者の責に帰すべき事由に基いて解雇する場合においては、この限りでない。

2. 前項の予告の日数は、1日について平均賃金を支払つた場合においては、その日数を縮めることができる。

3. 前条第2項の規定は、第1項但書の場合にこれを準用する。第21条

前条の規定は、左の各号の一に該当する労働者については適用しない。

但し、第1号に該当する者が1箇月を超えて引き続き使用されるに至つた場合、第2号若しくは第3号に該当する者が所定の期間を超えて引き続き使用されるに至つた場合又は第4号に該当する者が14日を超えて引き続き使用されるに至つた場合においては、この限りでない。一 日日雇い入れられる者

二 2箇月以内の期間を定めて使用される者

三 季節的業務に4箇月以内の期間を定めて使用される者

四 試の使用期間中の者

おわりに

今回は「国が定める中小企業の定義」についてお伝えしてきました。知識としては知っていても、手続きをするうえで認識が合っているかどうか不安になる方もいらっしゃるかもしれません。(皆さんは大丈夫かもしれませんが、少なくとも私は不安です……)

また、もっとシンプルに「通常業務に加えて、煩雑な手続きをする余裕なんかないよ」という方も恐らくいらっしゃいますよね。そんなときはJマッチ事務局にご相談ください。助成金の申請をご検討いただいている方はもちろん、話だけでも聞いてみたいという方のために無料相談会を行っています。

定員に達し次第、締め切ってしまう助成金も多いので早めのご予約がオススメです。皆様がいらっしゃるのを心よりお待ちしております!